MI:s analysserie fortsätter med en undersökning av ekonomin för de tio största musikförlagen i Sverige under perioden 2013-2022. Även förlagsbranschen har kännetecknats av en god tillväxt, men skillnaderna är stora.

I den tredje analysartikeln kring den svenska musikbranschen har vi nu kommit fram till musikförlagen. De tidigare artiklarna i serien finns här:

– De svenska musikbolagen (del 1)

– De svenska livebolagen (del 2)

Ett musikförlag jobbar med musikskaparna, låtskrivarna, och arbetar för att öka intäkterna från verken, dvs text och musik. Förlagen fungerar ofta som ett stöd i den kreativa processen, men har också en administrativ och finansiell roll.

Många etablerade artister, som också skriver sin egen musik, samarbetar både med ett musikbolag som ger ut själva inspelningarna av verken, och ett musikförlag. Men det finns också musikskapare som själva huvudsakligen inte är artister utan istället skriver musik till andra artister, eller till orkester och ensemble, och som då främst samarbetar med musikförlagen.

Förlagsbranschen i Sverige kännetecknas av en handfull större bolag som omsätter flera hundra miljoner kronor, ett mellanskikt som omsätter ca 10-40 miljoner kronor, och många mindre förlag som omsätter under 10 miljoner kronor.

Det finns också andra svenska bolag som driver förlagsliknande verksamhet, eller som har motsvarande intäkter som musikförlag har, men här har vi försökt hålla oss till bolag som är mer renodlade musikförlag.

Det går att diskutera om den traditionella beskrivningen av vad som ”är” ett musikförlag har förändrats under de senaste åren. En ny generation musikföretag har växt fram som fungerar som en kombination av både musikbolag och musikförlag, där båda rättigheterna ingår i verksamheten utan den traditionella uppdelningen.

Bolag som Lady of the Lake, Queenstreet Content, Epidemic Sound, Firefly Entertainment m fl skulle också till viss del kunna sägas ha förlagsliknande aktiviteter i sin verksamhet, men i den här analysen inkluderar vi inte liknande bolag utan återkommer till dessa snabbt växande företag i en senare analysartikel, där vi tittar på det svenska moodmusik-undret.

Totalt sett är det relativt få som är anställda hos musikförlagen i Sverige, även de största förlagen har inte mer än ca 20–25 anställda. Den här delen av branschen har totalt ca 250 personer anställda i Sverige enligt årsredovisningarna, men det är viktigt att komma ihåg att det finns en stor mängd små förlag som drivs vid sidan om annan sysselsättning.

Skulle man räkna ut helårsekvivalenter för hela sektorn, istället för antalet anställda så som de redovisats i årsrapporterna, skulle siffran sannolikt bli högre. Det ligger dock utanför ramen för den här analysen, men skulle helt klart vara en intressant övning för att få en mer komplett bild av sysselsättning inom förlagssektorn.

Precis som med musikbolagen och livebolagen finns det vissa svårigheter med att sammanställa en exakt bild, eftersom flera av musikförlagen är delar av internationella koncerner, och därmed ingår i en större ekonomisk kontext. Flera av förlagen äger också andra förlag.

Sony Music Publishing Scandinavia AB äger t ex sedan 2018/2019 EMI Music Publishing Scandinavia AB, EMI Catalog Partnership Scandinavia AB, EMI Mills Scandinavia AB, EMI Songs Scandinavia AB, samt att man äger Sony/ATV Music Publishing (Scandinavia).

Warner Chappell Music Scandinavia äger också ett antal förlag, som t ex Nordiska Musikförlaget och Intersong-Förlagen, men de flesta av dessa har inte redovisat någon betydande verksamhet under tidsperioden.

Universal Music Publishing AB äger Universal Production Music AB.

Gehrmans Musikförlag äger Notpoolen AB, som i sin tur äger Notfabriken Music Publishing AB, vars omsättning också inkluderas här.

I analysen har vi gjort koncernsammanställningar snarare än listat varje separat förlag i koncernerna var för sig.

En del av förlagen har brutet verksamhetsår medan andra har kalenderår som verksamhetsår, vilket gör att jämförelsen på årsbasis haltar något. Målet med den här analysen är dock att identifiera vilka musikförlag som är de tio största, samt att se hur den ekonomiska utvecklingen sett ut under tidsperioden 2013–2022 (på samma sätt som med musikbolagen och livebolagen), med år 2022 som bas, och då har skilda verksamhetsårsperioder mindre betydelse.

Eftersom årsredovisningarna för år 2023 kommer att dröja ytterligare några månader är 2022 det senaste året som går att analysera. De 10 största musikförlagen omsättningsmässigt år 2022 var:

| Musikförlag | Omsättning 2022 | |

| 1 | Universal Music Publishing AB (koncern) | 633,1 milj. kr |

| 2 | Sony Music Publishing Scandinavia AB (koncern) | 433,3 milj. kr |

| 3 | MXM Music AB | 390,7 milj. kr |

| 4 | Warner Chappell Music Scandinavia (koncern) | 241,6 milj. kr |

| 5 | BMG Rights Management (Scandinavia) AB | 150,3 milj. kr |

| 6 | The Kennel AB | 84,9 milj. kr |

| 7 | Gehrmans Musikförlag AB (koncern) | 38,5 milj. kr |

| 8 | Peermusic AB | 37,1 milj. kr |

| 9 | Cosmos Music Publishing AB | 27,7 milj. kr |

| 10 | Edition Björlund AB | 20,5 milj. kr |

The Kennel AB avyttrade musikrättigheter under året, och hade därmed en omsättningstillväxt på över 340 procent jämfört med år 2021, så året sticker ut för bolaget. Åren innan har man legat på en genomsnittlig omsättning om ca 15–20 milj. kr.

MXM Music startades av Max Martin 2011, men förlägger inte enbart hans egen musik, ett tjugotal andra låtskrivare är också kontrakterade till MXM Music.

Som vi ser är det följaktligen ett relativt stort glapp mellan de ”5 stora” i Sverige, Universal, Sony, MXM, Warner och BMG, och det man kan kalla mellanskiktet. För att ge en djupare bild kan det vara bra att också titta på musikförlagen som placerade sig på plats 11–20 omsättningsmässigt år 2022:

| Musikförlag | Omsättning 2022 | |

| 11 | Kobalt Music Scandinavia AB | 19 milj kr. |

| 12 | Jimmy Fun Aktiebolag | 17,7 milj. kr |

| 13 | The Extreme Music Library AB | 17,6 milj. kr |

| 14 | Accasso Music Aktiebolag | 12,5 milj. kr |

| 15 | Best of i Alingsås AB | 12,4 milj. kr |

| 16 | Salem Al Fakir Music AB | 9,6 milj. kr |

| 17 | Culture Technology Group Asia Europe AB (EKKO) | 7,6 milj. kr |

| 18 | Notposten Aktiebolag | 6,6 milj. kr |

| 19 | Wessmans Musikförlag AB | 6,3 milj. kr |

| 20 | Refune Music Rights AB | 5,9 milj. kr |

Publishing Company Ten AB har också varit med på ”topplistan” under hela tidsperioden, men 2021 avyttrade man musikrättigheter och år 2022 låg omsättningen på endast ca en halv miljon kronor. År 2021 landade omsättningen på 82 milj. kronor, åren innan dess låg man på en omsättning om ca 10–15 milj. kr per år.

EKKO Music Rights, eller Culture Technology Group Asia Europe AB, hade lägre omsättning 2022 jämfört med tidigare verksamhetsår, för år 2021 rapporterade EKKO t ex en omsättning på 18,6 milj. kr och bolaget ligger på ungefär den nivån också för år 2023.

Det är troligt att det också finns andra bolag i Sverige som har förlagsaktiviteter som en del av sin verksamhet, som t ex vissa artistbolag och 360-bolag, men det är svårt att separera den sortens verksamhet från den övriga verksamheten.

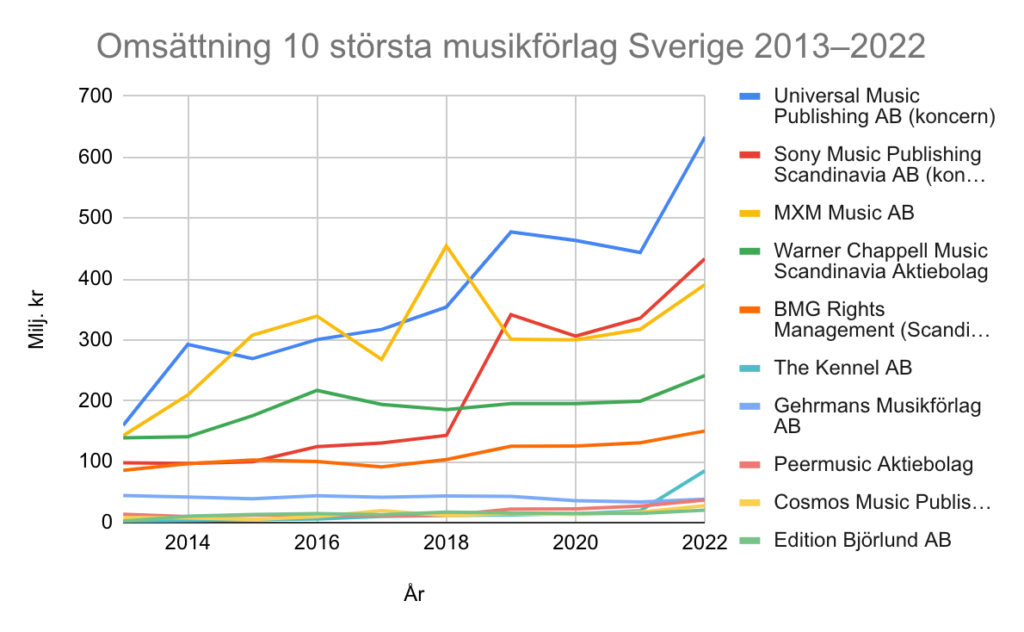

Tittar vi så på utvecklingen över hela tidsperioden för topp 10 musikförlag, ser det ut på följande sätt (notera återigen att EMI-förlagen alltså ingår i Sony-koncernen efter uppköpet 2018, något som tydligt påverkar omsättningen):

På samma sätt som de största musikbolagen och livebolagen såg en generell omsättningstillväxt under tioårsperioden har alltså även de tio största musikförlagen sett tillväxt.

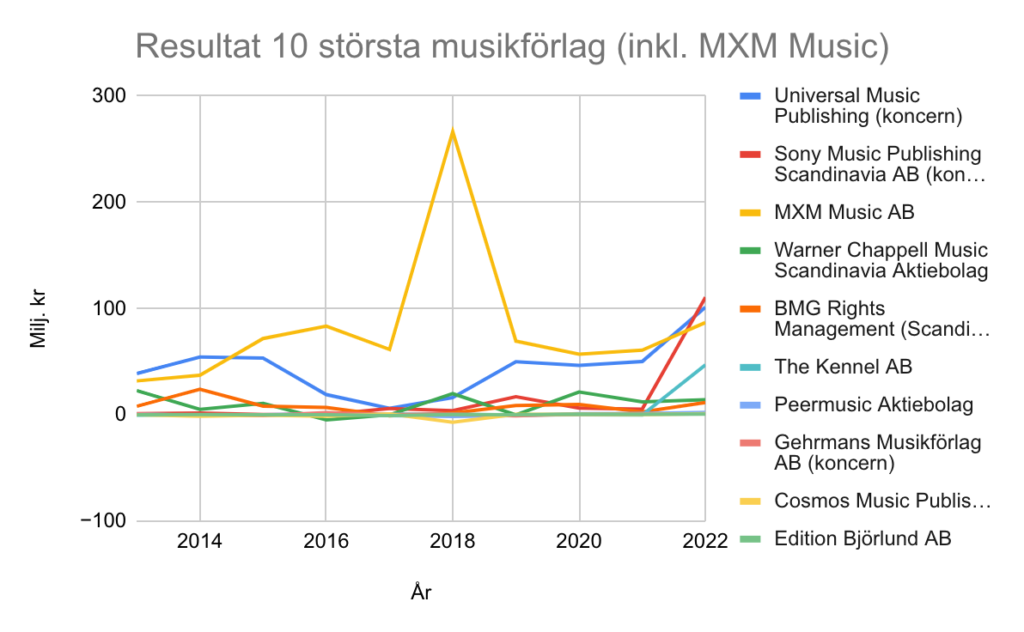

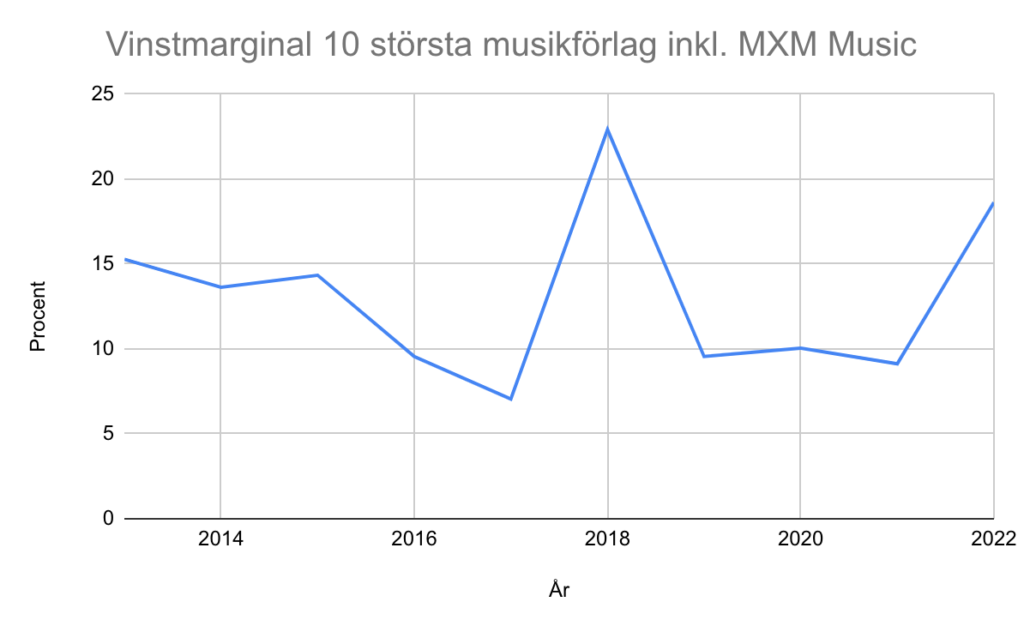

Tittar vi istället på musikförlagens resultat efter finansnetto under samma tidsperiod, är det framför allt MXM Music som sticker ut:

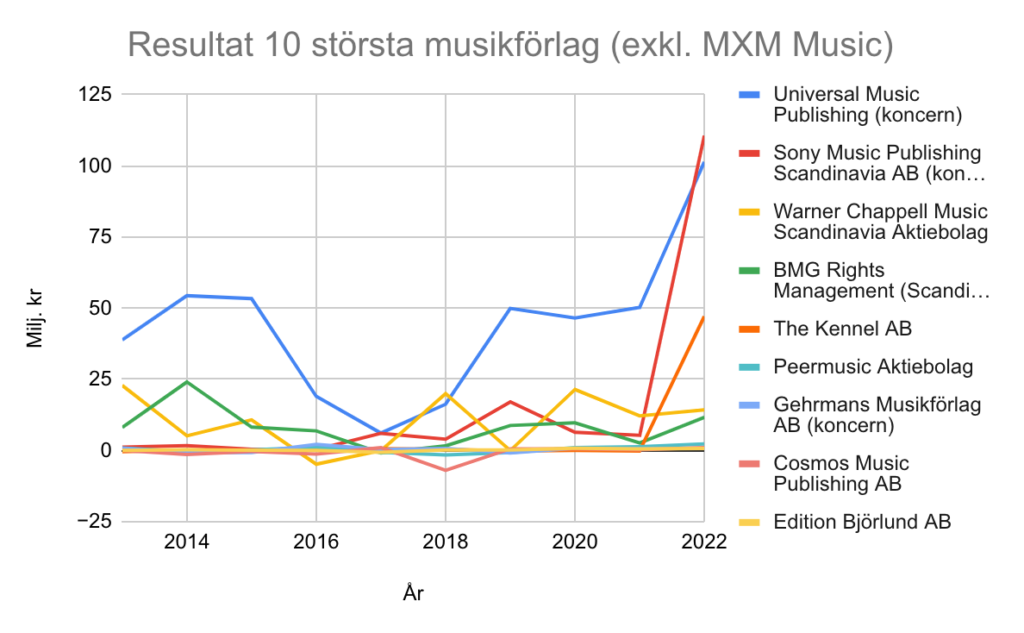

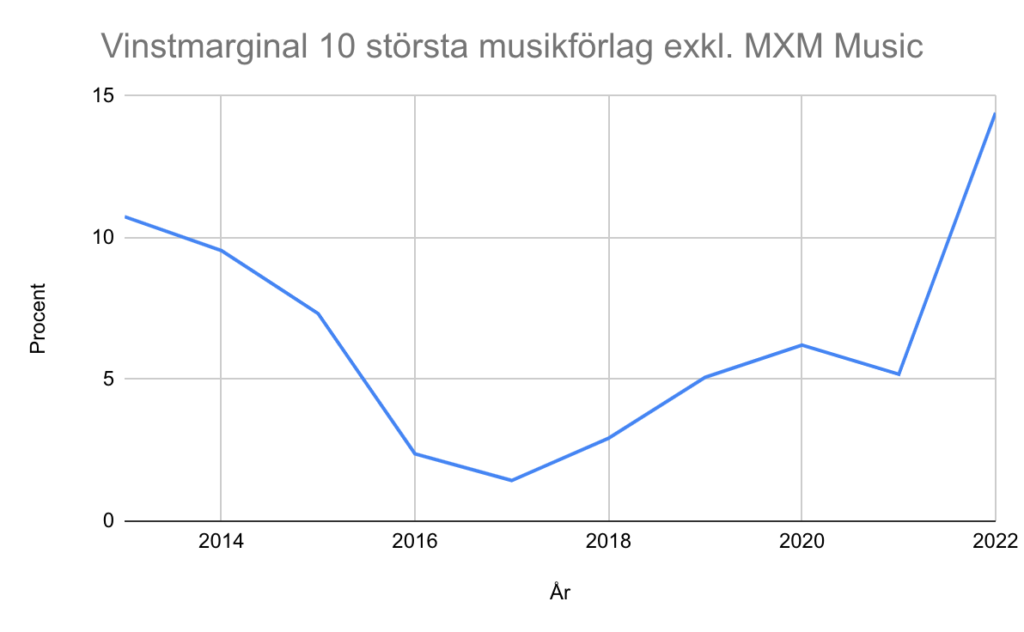

MXM Music gjorde under årtiondet ett ackumulerat positivt resultat om 827 miljoner kronor. Lite mer rättvist är kanske att titta på resultatgrafen exkluderat MXM Music:

Förutom några få undantag genererar alltså de flesta musikförlag inga monstervinster. Det blir extra tydligt när man tittar på de förlag som inte ingår i topp 10-listan. Sammanställer vi de tio största musikförlagens resultat för tidsperioden ser vi en god ackumulerad vinstmarginal, men även här har naturligtvis MXM Music en stor påverkan på totalen, varför vi också har en jämförande graf.

Sammantaget kan vi alltså konstatera att de tio största musikförlagen totalt sett har haft en bra utveckling under åren 2013–2022, men att många av förlagen längre ned på listan sällan redovisar några större vinster. Detsamma gäller för förlagen på ”plats” 11-20, med undantag för t ex Jimmy Fun och Salem Al Fakir Music som har haft starka resultat under hela perioden.

För några av förlagen har övergången till streaming haft en mycket positiv påverkan på ekonomin, medan det för andra förlag inte har haft lika stor betydelse, och i en del fall t.o.m. inneburit något negativt för ekonomin. Det har också tagit längre tid för musikförlagen att kapitalisera på streamingen jämfört med musikbolagen, traditionella intäktskällor som TV, radio och bakgrundsmusik är fortfarande av central betydelse.

Här finns det frågeställningar kring den nuvarande utvecklingen inom professionell musikanvändning och AI, där det finns risker att musikförlagen skulle kunna hamna i en position där alternativa och klart billigare musikkataloger börjar exploateras i stor utsträckning. Eftersom musikförlagen ofta befinner sig i vad som skulle kunna kallas en ”svagare” ekonomisk position, får musikförlagen också behålla en relativt sett låg andel av intäkterna.

En rättvis beskrivning av de svenska musikförlagen skulle följaktligen vara att det finns några musikförlag som upplevde ett mycket starkt årtionde 2013–2022, men att det också finns ett större antal förlag som visserligen sett en omsättningstillväxt men som ändå lever med knappa resurser.

Till detta ska också läggas att en ny generation innehållsbolag konkurrerar med de traditionella musikförlagen. En djupare analys av musikförlagens villkor och förlagsbranschens förändring i stort skulle onekligen vara intressant att genomföra, men är utanför omfånget för denna artikel.

Därmed avslutar vi del tre i analysserien. Nästa analysartikel kommer att fokusera på den ekonomiska utvecklingen för de törsta musiktech-bolagen i Sverige under åren 2013–2022. Rejäla överraskningar utlovas, med ett helt gäng musikrelaterade teknikbolag som satt Sverige på kartan. Svensk musiktech handlar nämligen inte bara om Spotify.

Daniel Johansson

daniel@musikindustrin.se

—–

Artiklarna i serien:

Del 1: De svenska musikbolagen

Del 2: De svenska livebolagen

Del 3: De svenska musikförlagen

Del 4: De svenska musiktechbolagen

Del 5: De svenska indiebolagen